Fique descansado não faremos Spam!

Fique descansado não faremos Spam!

Guia Prático

Como Calcular as Mais-Valias na Venda de um Imóvel

Este guia foi criado para o ajudar a entender o processo de cálculo das mais-valias imobiliárias resultantes da venda de um imóvel, bem como as implicações fiscais associadas. Vamos explorar o conceito, o cálculo, as deduções permitidas e como declarar corretamente no IRS.

Índice

- O Que São Mais-Valias Imobiliárias?

- Passo a Passo para Calcular as Mais-Valias

- Despesas Deduções Permitidas

- Como Declarar as Mais-Valias no IRS

- Isenções de Mais-Valias

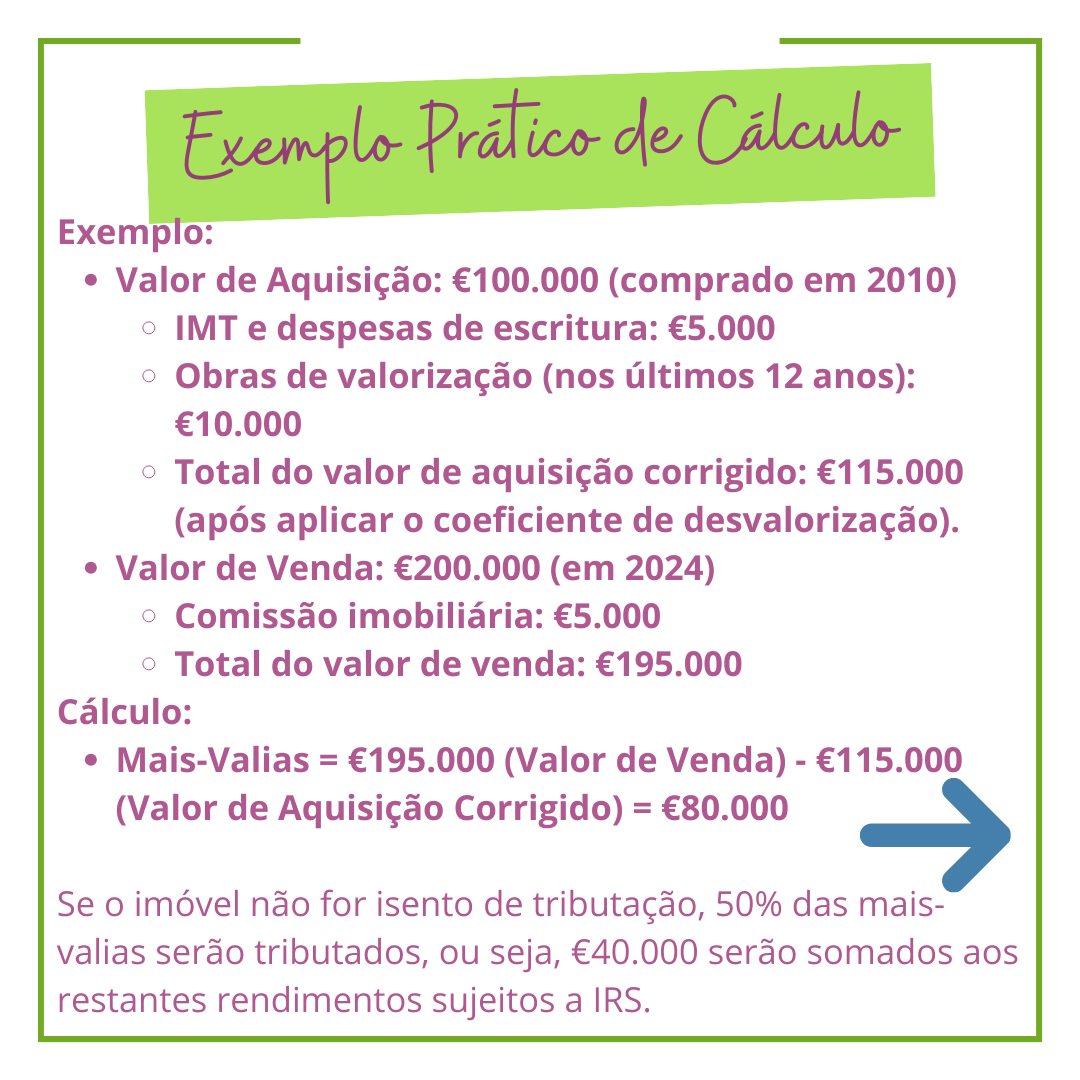

- Exemplo Prático de Cálculo

1. O Que São Mais-Valias Imobiliárias?

As mais-valias imobiliárias referem-se ao lucro obtido na venda de um imóvel, ou seja, a diferença positiva entre o valor de venda e o valor de aquisição do imóvel. Se esta diferença for positiva, há uma mais-valia, e essa quantia está sujeita a tributação em sede de IRS.

2. Passo a Passo para Calcular as Mais-Valias

O cálculo das mais-valias segue a seguinte fórmula:

Mais-Valias = Valor de Venda - Valor de Aquisição - Despesas Deduções Permitidas

Onde:

- Valor de Venda: O preço pelo qual o imóvel foi vendido, subtraindo os encargos associados à venda, como comissões de imobiliária.

- Valor de Aquisição: O preço pelo qual comprou o imóvel, acrescido das despesas com a aquisição e obras de valorização.

Passos Detalhados:

Determine o Valor de Venda

- Este é o preço da venda efetiva do imóvel, conforme consta na escritura de compra e venda.

- Deduza deste valor as despesas de venda, como:

- Comissão da imobiliária;

- Impostos associados à venda (ex.: Imposto Municipal sobre Transmissões Onerosas de Imóveis - IMT, em casos específicos).

Calcule o Valor de Aquisição

- Preço de compra do imóvel quando o adquiriu, conforme a escritura.

- Pode adicionar as seguintes despesas ao valor de aquisição:

- IMT pago na compra;

- Escrituras e registos notariais;

- Obras de valorização realizadas nos últimos 12 anos, devidamente comprovadas com faturas.

- Preço de compra do imóvel quando o adquiriu, conforme a escritura.

Corrija o Valor de Aquisição com o Coeficiente de Desvalorização da Moeda

- Este coeficiente é atualizado anualmente pelas autoridades fiscais para corrigir o valor de aquisição, de acordo com a inflação.

- O coeficiente aplicável depende do ano em que o imóvel foi adquirido. A tabela com os coeficientes pode ser consultada no site da Autoridade Tributária (AT).

Subtraia as Despesas Permitidas

- Verifique se há mais despesas dedutíveis, como as mencionadas anteriormente, e subtraia-as ao valor total.

3. Despesas Deduções Permitidas

Há várias despesas que podem ser deduzidas ao cálculo das mais-valias, reduzindo assim o valor sujeito a imposto. As principais despesas dedutíveis são:

- Obras de valorização: Investimentos em melhorias, desde que comprovados por faturas, e que tenham sido feitos nos últimos 12 anos.

- Encargos com a compra e venda: Inclui comissões de imobiliárias, despesas de escritura, registos, e Imposto Municipal sobre Transmissões Onerosas (IMT).

- Despesas de mediação imobiliária: Se tiver contratado uma agência para vender o imóvel, as comissões pagas são dedutíveis.

4. Como Declarar as Mais-Valias no IRS

As mais-valias imobiliárias são declaradas no Anexo G da declaração de IRS. Siga este procedimento:

- Preencher o Anexo G:

- Taxação das Mais-Valias:

Se o imóvel vendido for habitação própria e permanente e o valor obtido for reinvestido na aquisição de outra habitação própria e permanente, poderá usufruir de uma isenção parcial ou total.- Caso contrário, 50% do valor da mais-valia será tributado à taxa de IRS aplicável à totalidade dos seus rendimentos anuais.

5. Isenções de Mais-Valias

Existem casos em que as mais-valias estão isentas de tributação, total ou parcialmente:

Reinvestimento na Aquisição de Nova Habitação:

- Se reinvestir o valor da venda na compra de uma nova casa destinada a habitação própria e permanente no prazo de 36 meses (antes ou depois da venda), poderá estar isento de pagar IRS sobre as mais-valias.

- Se reinvestir o valor da venda na compra de uma nova casa destinada a habitação própria e permanente no prazo de 36 meses (antes ou depois da venda), poderá estar isento de pagar IRS sobre as mais-valias.

Imóveis Comprados Antes de 1989:

- Imóveis adquiridos antes de 1 de janeiro de 1989 estão isentos do pagamento de imposto sobre as mais-valias, pois nessa data não existia IRS sobre mais-valias.

Conclusão

O cálculo das mais-valias imobiliárias pode parecer complexo, mas com este guia e atenção às despesas dedutíveis e isenções possíveis, é possível simplificar o processo. Lembre-se de verificar sempre as atualizações fiscais ou consultar um contabilista para garantir o correto preenchimento da declaração de IRS.

Contacte-nos, podemos ajudar Tel.: 212103647 / 934685615

Veja o vídeo e anote as datas:

O nosso artilho foi útil para si ?

Se sim partilhe o com os seus amigos e inscreva - se na nossa newsletter para receber mais artigos.